Az előző részben részletesebben kitértünk arra, hogy a CSRD rendelet értelmében a nagyvállalatoktól kezdve egészen a tőzsdén jegyzett KKVk-ig mindenkinek jelentéstételi kötelezettsége lesz néhány éven belül. Ebben a cikkben pedig arra keressük a választ, hogy milyen módon érdemes nekikezdeni az ESG jelentés elkészítésének, milyen típusai vannak a fenntarthatósági jelentéseknek, illetve milyen szabványoknak és keretrendszereknek kell megfelelni a jelentéstétel során.

ESG jelentések típusai [1]

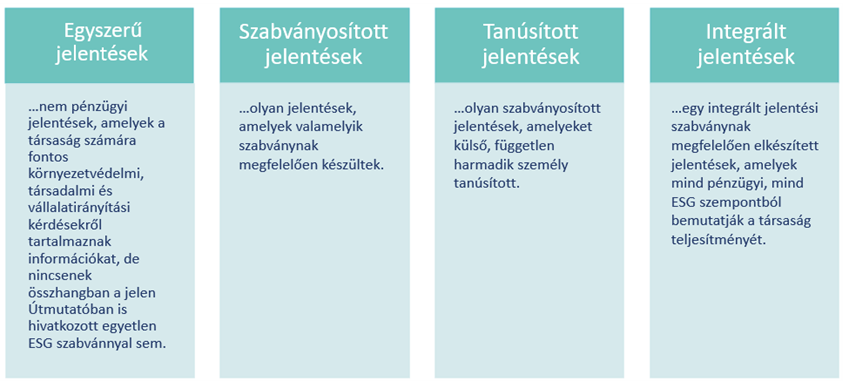

Az ESG jelentéseknek alapvetően több kategóriája létezik. Ennek legfőbb oka, hogy a vállalatok között nagy különbségek vannak, mind az ESG érettséget, mind pedig a vállalat méretét és tevékenységi körét tekintve. A Budapesti Értéktőzsde az alábbi négy fő kategóriát különbözteti meg:

A legelső szint az egyszerű jelentés, amely semmilyen sztenderdet/szabványt nem követ, sok esetben „bemelegítésnek” szokták tekinteni a szabványosított jelentéshez vezető úton. Az összes többi kategóriában közös, hogy már valamilyen keretrendszernek megfelelően készül a jelentés, ezek között a fő különbség lényegében annyi, hogy azt egy harmadik fél hitelesíti-e, avagy sem.

Pontosan milyen sztenderdeknek kell megfelelni?

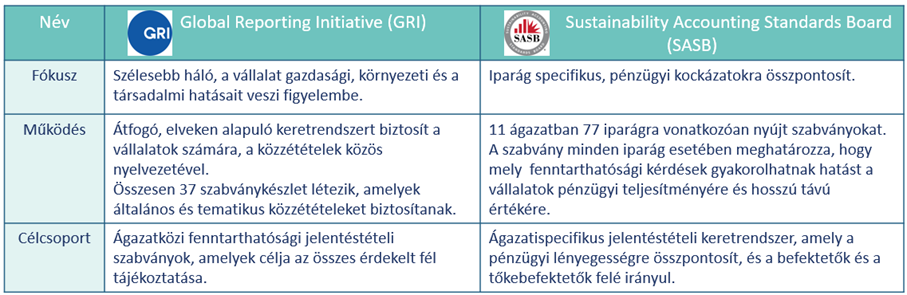

Egyelőre nincs általános ESG keretrendszer, ami alapján mindenkinek jelentenie kell, csupán olyan keretrendszerek, amik szélesebb körben, konszenzusos alapon elfogadottak. A két leggyakrabban használt jelentéstételi szabvány a Sustainability Accounting Standards Board (SASB) és a Global Reporting Initiative (GRI). Gyakran azonban egyetlen szabvány nem elég ahhoz, hogy egy vállalat teljes körű igényeit lefedje, így sokan mindkét sztenderd alapján készítenek jelentést. Alább olvashatók a két legfőbb ESG keretrendszer jellemzői.

Fontos megemlíteni, hogy bár a piac mögött kissé lemaradva, de ma már az Európai Unióban is kidolgozás alatt áll egy általános jelentéstételi szabvány European Sustainability Reporting Standards (ESRS) néven. [3] A tervezetet az EFRAG készíti, a standardok pedig az uniós politikákhoz igazodnak majd, ugyanakkor a nemzetközi szabványosítási kezdeményezésekre épülnek és azokhoz hozzájárulnak. A CSRD hatálya alá tartozó vállalatoknak e szerint kell majd beszámolniuk. [4] Mivel az ESRS nagymértékben a GRI-ra fog épülni, annak sem vész kárba a munkája, aki eddig ebben a formában jelentett, vagy akár még az idei évben is ezt használja. Az új keretrendszer vélhetően 2023 augusztusában kerül majd elfogadásra.

Hogyan érdemes nekikezdeni a jelentéstételnek?

- Előszőr is érdemes alaposan utánajárni – tanácsadók segítségével – hogy az adott vállalatra pontosan mikor és milyen jelentéstételi kötelezettség vonatkozik.

- A nemzetközi és a hazai szabályozásokon felül alaposan térképezze fel, hogy a befektetők és az érdekelt felek mit várnak el az Ön vállalatától a fenntarthatóság tekintetében.

- Szakértők segítségével válassza ki a legmegfelelőbb jelentéstételi keretrendszert (pl. SASB, GRI, ESRS – ha elkészül).

- Érdemes idejekorán fenntarthatósági/ágazatspecifikus adatgyűjtésbe kezdeni, mivel jellemzően ez a folyamat szokta a legtöbb időt és energiát felemészteni a jelentéstétel során. Ezen adatok kiválasztásához, illetve az adatgyűjtés kiépítéséhez szintén érdemes tanácsadókhoz fordulni.

- Készítsen próbajelentést, hogy a hibákat időben fel lehessen tárni, és ne „élesben” jelentkezzenek a problémák.

A következő részben az ESG auditálásról, a minősítésről és a rangsorokról lesz szó.

Kiss Domonkos

ESG tanácsadó

[1] https://www.bet.hu/Kibocsatok/Ajanlasok-kibocsatoknak/bet-esg-/esg-guide

[2] https://www.globalreporting.org/media/mlkjpn1i/gri-sasb-joint-publication-april-2021.pdf

[3] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13765-European-sustainability-reporting-standards-first-set_en

[4] https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en#:~:text=EU%20rules%20require%20large%20companies,impact%20people%20and%20the%20environment.